নুরুন্নাহার চৌধুরী কলি: খেলাপি ঋণের চাপ কমাতে এবং ক্ষতিগ্রস্ত ব্যবসায়ীদের ব্যবসায়িক কার্যক্রমে ফিরিয়ে আনতে আবার বিশেষ সুবিধা দিয়েছে বাংলাদেশ ব্যাংক। নতুন এই সুযোগের আওতায় মাত্র দুই শতাংশ ডাউন পেমেন্ট জমা দিয়েই খেলাপি ঋণ নিয়মিত, পুনঃতফসিল কিংবা পুনর্গঠনের সুবিধা পাওয়া যাবে। কেন্দ্রীয় ব্যাংকের এ সিদ্ধান্তে দীর্ঘদিন ধরে ঋণ পরিশোধে ব্যর্থ ব্যবসায়ী ও ঋণগ্রহীতারা বড় ধরনের ছাড় পাচ্ছেন বলে সংশ্লিষ্টরা জানিয়েছেন। তবে ঋণ পুনঃতফসিলের সুযোগ দেওয়ার এ সিদ্ধান্ত নিয়ে অর্থনীতিবিদদের মধ্যে মিশ্র প্রতিক্রিয়া দেখা দিয়েছে। তাদের মতে, আন্তর্জাতিক মানদণ্ডে ঋণ শ্রেণীকরণের কারণে খেলাপি ঋণের প্রকৃত চিত্র সামনে এলেও বারবার নীতি-সহায়তা দিয়ে প্রভাবশালী ঋণখেলাপিদের সুবিধা দেওয়া হচ্ছে। এতে ব্যাংক খাতের ঝুঁকি আরও বাড়তে পারে এবং সামনের দিনে অর্থনীতির ঋণপ্রবাহ ও স্থিতিশীলতার ওপর নেতিবাচক প্রভাব পড়ার আশঙ্কা রয়েছে। ব্যাংক খাতে আরও গভীর ক্ষত তৈরি হতে পারে মনে করছেন সংশ্লিষ্টরা।

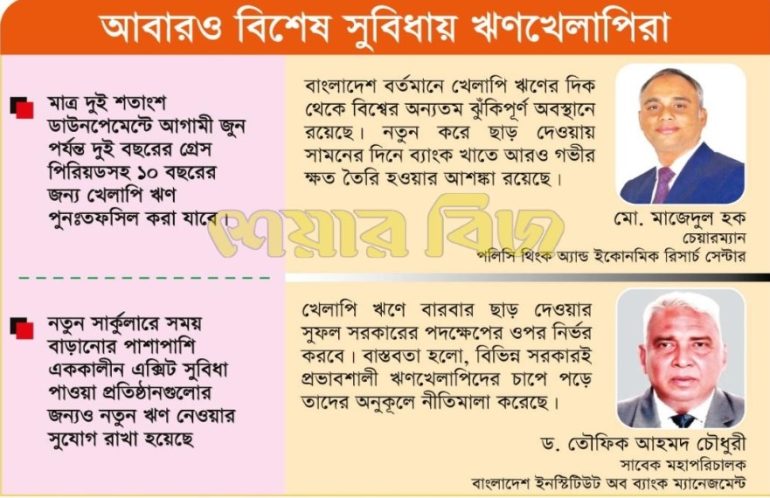

জানা গেছে, খেলাপি ঋণ পুনঃতফসিলে নামমাত্র ডাউনপেমেন্টের বিশেষ সুবিধার মেয়াদ আরও এক দফা বাড়িয়েছে বাংলাদেশ ব্যাংক। নতুন নির্দেশনা অনুযায়ী, মাত্র দুই শতাংশ ডাউনপেমেন্ট জমা দিয়ে আগামী জুন পর্যন্ত দুই বছরের গ্রেস পিরিয়ডসহ ১০ বছরের জন্য খেলাপি ঋণ পুনঃতফসিল করা যাবে। এর আগে বিশেষ পুনঃতফসিল সুবিধার আওতায় গত বছরের শেষ তিন মাসে প্রায় ৮৭ হাজার ২৯৮ কোটি টাকার খেলাপি ঋণ কম দেখানো হয়। খেলাপি ঋণ কম দেখানোর পুরোনো সংস্কৃতিতে ফেরার সমালোচনার মধ্যেই বৃহস্পতিবার এ-সংক্রান্ত নতুন সার্কুলার জারি করে সব ব্যাংকে পাঠিয়েছে কেন্দ্রীয় ব্যাংক। এতে মূলত অন্তর্বর্তী সরকারের সময়ে নেওয়া সুযোগটি নতুন করে আবার দেওয়া হয়েছে।

নতুন সার্কুলারে সময় বাড়ানোর পাশাপাশি এককালীন এক্সিট সুবিধা পাওয়া প্রতিষ্ঠানগুলোর জন্যও নতুন ঋণ নেওয়ার সুযোগ রাখা হয়েছে। আগের নির্দেশনায় এ ধরনের প্রতিষ্ঠানকে ঋণ পুরোপুরি পরিশোধ না করা পর্যন্ত নতুন কোনো ঋণ সুবিধা না দেওয়ার কথা বলা হলেও সর্বশেষ নির্দেশনায় বলা হয়েছে, সংশ্লিষ্ট ব্যাংক ছাড়া অন্য ব্যাংক থেকে তারা নতুন ঋণ নিতে পারবে।

সার্কুলারে আরও বলা হয়েছে, আগামী ৩০ জুন পর্যন্ত অশ্রেণীকৃত এবং চলতি বছরের মার্চ পর্যন্ত বিরূপ মানে শ্রেণীকৃত হওয়া ঋণ বিশেষ পুনঃতফসিল সুবিধার আওতায় আনা যাবে। আবেদন পাওয়ার তিন মাসের মধ্যে তা নিষ্পত্তি করতে হবে। তবে ডাউনপেমেন্টের অর্থ নগদায়নের আগে নীতি-সহায়তার আবেদন কার্যকর হবে না। এছাড়া নীতি-সহায়তার জন্য গঠিত বাছাই কমিটির মাধ্যমে ইতোমধ্যে বিশেষ সুবিধা পাওয়া প্রতিষ্ঠানের ঋণ নতুন করে পুনঃতফসিল করা যাবে না।

বিশেষ সুবিধায় খেলাপি ঋণ পুনঃতফসিল ও পুনর্গঠনের জন্য গত বছরের জানুয়ারিতে একটি কমিটি গঠন করে বাংলাদেশ ব্যাংক। পরে ওই কমিটির কাছে প্রায় ১ হাজার ২০০ আবেদন জমা পড়ে। তবে সুনির্দিষ্ট নীতিমালা ছাড়া কমিটির মাধ্যমে বিশেষ সুবিধা দেওয়ায় নানা প্রশ্ন ও সমালোচনা তৈরি হয়। কমিটিতে কেন্দ্রীয় ব্যাংকের বাইরের প্রতিনিধিও ছিলেন, যাদের একজন নিজেও খেলাপি ঋণের সুবিধাভোগী ছিলেন বলে অভিযোগ ওঠে। এছাড়া পুনঃতফসিল সুবিধা পাইয়ে দিতে কমিটির সদস্য ও কেন্দ্রীয় ব্যাংকের কয়েকজন কর্মকর্তার বিরুদ্ধে অনৈতিক লেনদেনের অভিযোগও উঠে আসে। এরপর পর্যায়ক্রমে সার্কুলার জারি করে বিশেষ সুবিধার সময়সীমা বাড়ানো হচ্ছে।

একই সঙ্গে ৩০০ কোটি টাকা বা তার বেশি ঋণের ক্ষেত্রে নীতি সহায়তা দেওয়ার আগে কেন্দ্রীয় ব্যাংকের সিলেকশন কমিটির অনুমোদনের প্রয়োজনীয়তা তুলে নিয়েছে বাংলাদেশ ব্যাংক। অর্থাৎ এখন থেকে ব্যাংকগুলো নিজেরাই এ বিষয়ে সিদ্ধান্ত নিতে পারবে।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ডিসেম্বর ২০২৫ শেষে দেশের ব্যাংক খাতে মোট বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১৮ লাখ ২০ হাজার ৯১৫ কোটি টাকা। এর মধ্যে খেলাপি ঋণ রয়েছে ৫ লাখ ৫৭ হাজার ২১৭ কোটি টাকা, যা মোট ঋণের ৩০ দশমিক ৬০ শতাংশ।

২০১৯ সালেও খেলাপি ঋণ পুনঃতফসিল করতে সুযোগ দিয়েছিল বাংলাদেশ ব্যাংক। যদিও এই সুযোগ পেয়েছিল ক্ষমতাবান ব্যবসায়ীরা। নতুন এই কমিটি রাজনৈতিক হস্তক্ষেপ আমলে না নিয়ে নির্মোহভাবে কাজ করলে সুফল মিলবে বলে মনে করছেন ব্যাংক নির্বাহীরা। আর ঋণ পুনঃতফসিল হলেও ঋণের মান পরিবর্তনের বিপক্ষে বিশ্লেষকরা।

অর্থনীতি বিশ্লেষক ও পলিসি থিংক অ্যান্ড ইকোনমিক রিসার্চ সেন্টারের চেয়ারম্যান মো. মাজেদুল হক শেয়ার বিজকে বলেন, বাংলাদেশ বর্তমানে খেলাপি ঋণের দিক থেকে বিশ্বের অন্যতম ঝুঁকিপূর্ণ অবস্থানে রয়েছে। এ চিত্র থেকেই বোঝা যায়, দেশের ব্যাংক খাতে কতটা বড় ধরনের ধস ও সংকট তৈরি হয়েছে। আগের সরকার খেলাপি ঋণ উদ্ধারে কিছু উদ্যোগ নিলেও নতুন সরকারের কাছে প্রত্যাশা ছিল আরও সমন্বিত ও কার্যকর পদক্ষেপ নেওয়া হবে। কিন্তু এখন পর্যন্ত সে ধরনের কোনো কমপ্রিহেনসিভ পরিকল্পনা দেখা যাচ্ছে না। ফলে সামনের দিনে ব্যাংক খাতে আরও গভীর ক্ষত তৈরি হওয়ার আশঙ্কা রয়েছে।

তিনি আরও বলেন, খেলাপি ঋণ উদ্ধার করা না গেলে ব্যাংকগুলোর ব্যালেন্স শিট দুর্বল হয়ে পড়বে। এতে তারা নতুন ঋণ দিতে অক্ষম হয়ে পড়তে পারে এবং মুনাফাযোগ্যতাও কমে যাবে। এর সরাসরি প্রভাব পড়বে অর্থনীতিতে ঋণপ্রবাহের ওপর। ঋণপ্রবাহ থমকে গেলে অর্থনীতির স্বাভাবিক গতিশীলতাও বাধাগ্রস্ত হবে।

এই অর্থনীতি বিশ্লেষকের মতে, সরকার বারবার যে নীতি-সহায়তা দিচ্ছে, তা মূলত বিশেষ গোষ্ঠীকে সুবিধা দেওয়ার উদ্যোগ বলেই মনে হচ্ছে। অথচ খেলাপি ঋণ উদ্ধারে সরকারের উচিত একটি সুস্পষ্ট ও সমন্বিত পরিকল্পনা গ্রহণ করা। পাশাপাশি অর্থঋণ আদালতকে ঢেলে সাজিয়ে কার্যকর করা প্রয়োজন। এখন পর্যন্ত সরকার অ্যাসেট ম্যানেজমেন্ট কোম্পানি (এএমসি) গঠনের কোনো উদ্যোগ নেয়নি। অথচ খেলাপি ঋণ উদ্ধারে দ্রুত এ ধরনের প্রতিষ্ঠান গঠন করা জরুরি। একই সঙ্গে অর্থঋণ আদালতের সংস্কারও সময়ের দাবি।

সরকারের এমন উদ্যোগে ঋণখেলাপিরা আরও উৎসাহিত হবেন বলে মনে করেন বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের সাবেক মহাপরিচালক ড. তৌফিক আহমদ চৌধুরী।

তিনি বলেন, খেলাপি ঋণ বাড়ার পেছনে বড় একটি কারণ ছিল সাবেক গভর্নরের আন্তর্জাতিক মানদণ্ড অনুসরণের সিদ্ধান্ত। তিনি শুরু থেকেই আন্তর্জাতিক স্ট্যান্ডার্ড, বিশেষ করে বাসেল-থ্রি কাঠামো অনুসরণ করার কথা বলেন। এর ফলে ঋণ শ্রেণীকরণ ও খেলাপি ঋণ গণনার পদ্ধতিতে কঠোরতা আসে এবং স্বাভাবিকভাবেই খেলাপি ঋণের পরিমাণ বেশি দেখা যায়। অর্থাৎ খেলাপি ঋণ বৃদ্ধির বড় অংশই এসেছে আন্তর্জাতিক মানদণ্ড অনুযায়ী হিসাব করার কারণে। ওই অংশ বাদ দিলে সরকার পরিবর্তনের পর নতুন করে খেলাপি ঋণ খুব বেশি বাড়েনি।

তিনি আরও বলেন, এখন ব্যাংকগুলোর পরিচালনা পর্ষদে আগের মতো অনিয়ম-অব্যবস্থাপনার সুযোগও অনেকটা কমে এসেছে। তবে এই পরিস্থিতি থেকে বের হতে হলে খেলাপি ঋণের সংস্কৃতি রোধ করতেই হবে। কারণ বাংলাদেশের অর্থনীতি এখনো ব্যাংকনির্ভর আর্থিক ব্যবস্থার ওপর দাঁড়িয়ে আছে। তাই ব্যাংক খাতকে উদ্ধার করা ছাড়া বিকল্প নেই।

ড. তৌফিক আহমদ চৌধুরী বলেন, খেলাপি ঋণে বারবার ছাড় দেওয়ার সুফল মিলবে কি না, তা পুরোপুরি সরকারের পদক্ষেপের ওপর নির্ভর করবে। বাস্তবতা হলো, বিভিন্ন সরকারই প্রভাবশালী ঋণখেলাপিদের চাপে পড়ে তাদের অনুকূলে নীতিমালা করেছে। কারণ এসব গোষ্ঠী সংগঠিতভাবে লবিং ও প্রভাব বিস্তার করতে সক্ষম। কিন্তু সাধারণ আমানতকারী বা ক্ষুদ্র বিনিয়োগকারীদের সেই সক্ষমতা নেই। ফলে একদিকে প্রভাবশালী ঋণখেলাপিরা বিশেষ সুবিধা পেয়ে যায়, অন্যদিকে সাধারণ আমানতকারী ও বিনিয়োগকারীরা নিজেদের টাকার নিরাপত্তা নিয়েই উদ্বিগ্ন হয়ে পড়েন।

Print Date & Time : 14 May 2026 Thursday 2:18 pm

আরও গভীর হতে পারে ব্যাংক খাতের ক্ষত

প্রথম পাতা,শীর্ষ খবর ♦ প্রকাশ: