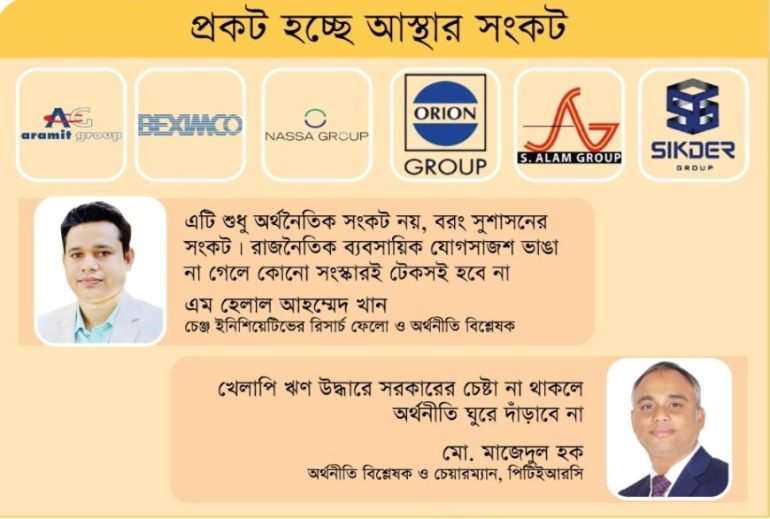

আনোয়ার হোসাইন সোহেল: দেশের ব্যাংক খাত বর্তমানে এক গভীর কাঠামোগত ঝুঁকির মুখে রয়েছে। এই ঝুঁকির কেন্দ্রে রয়েছে ছয়টি প্রভাবশালী ব্যবসায়ী গ্রুপ, যাদের অতিরিক্ত প্রভাব, বিপুল ঋণ এক্সপোজার এবং সুশাসনের ঘাটতি পুরো খাতকে অস্থির করে তুলেছে। কেন্দ্রীয় ব্যাংকের সাম্প্রতিক এক অভ্যন্তরীণ বিশ্লেষণে উঠে এসেছেÑ এসব গ্রুপের সঙ্গে সংশ্লিষ্ট ঋণই এখন ব্যাংকগুলোর জন্য সবচেয়ে বড় ঝুঁকির উৎস। বিশ্লেষণে উচ্চ ঝুঁকির কারণ হিসেবে চিহ্নিত গ্রুপগুলো হলোÑবেক্সিমকো, সিকদার, নাসা, এস আলম, ওরিয়ন এবং সাবেক ভূমিমন্ত্রী সাইফুজ্জামান চৌধুরী জাভেদের সঙ্গে সংশ্লিষ্ট আরামিট গ্রুপ।

বাংলাদেশের ব্যাংক খাতে দীর্ঘদিন ধরেই খেলাপি ঋণ একটি বড় সমস্যা। ছোট ও মাঝারি উদ্যোক্তাদের তুলনায় বড় করপোরেট গ্রুপগুলোর হাতে বিপুল পরিমাণ ঋণ কেন্দ্রীভূত হওয়ায় প্রতিযোগিতামূলক ভারসাম্য নষ্ট হচ্ছে। একই সঙ্গে দুর্বল হয়ে পড়ছে ঝুঁকি ব্যবস্থাপনাও।

খাত সংশ্লিষ্টরা বলছেন, এসব গ্রুপের নেওয়া বিপুল ঋণের একটি বড় অংশ খেলাপিতে পরিণত হলে সংশ্লিষ্ট ব্যাংকগুলোর মূলধন পর্যাপ্ততা মারাত্মকভাবে ক্ষতিগ্রস্ত হয়। ইতোমধ্যে কিছু ব্যাংক অস্তিত্ব সংকটেও পড়েছে, যার প্রেক্ষিতে পাঁচটি ব্যাংককে একীভূত করা হয়।

কেন্দ্রীয় ব্যাংকের বিশ্লেষণ অনুযায়ী, এসব গ্রুপের বড় অংশের ঋণ ইতোমধ্যেই ঝুঁকিপূর্ণ অবস্থায় রয়েছে এবং উল্লেখযোগ্য অংশ খেলাপিতে পরিণত হয়েছে। ফলে ব্যাংকগুলোর সম্পদের গুণগত মানের অবনতি ঘটছে।

একজন সাবেক কেন্দ্রীয় ব্যাংক কর্মকর্তা নাম প্রকাশ না করার শর্তে বলেন, ‘বড় গ্রুপগুলোর কাছে অতিরিক্ত ঝুঁকি নিয়ে ঋণ দেওয়া হলে তা শুধু একটি প্রতিষ্ঠানের সমস্যা থাকে নাÑ পুরো ব্যাংকিং খাতেই এর প্রভাব পড়ে। শেষ পর্যন্ত এর চাপ পড়ে আমানতকারীদের ওপর।’

এসব বড় গ্রুপের বিরুদ্ধে বিদেশে অর্থ পাচারের অভিযোগও বহুদিনের। বিভিন্ন অনুসন্ধানী প্রতিবেদন ও আন্তর্জাতিক সূত্রে এসব অভিযোগ উঠে এসেছে, যা ব্যাংক খাতের জন্য বাড়তি উদ্বেগ তৈরি করেছে।

সূত্র জানায়, কেন্দ্রীয় ব্যাংক পাচার হওয়া অর্থ উদ্ধারে আন্তর্জাতিক আইনি প্রক্রিয়া শুরু করার প্রস্তুতি নিচ্ছে। সংশ্লিষ্ট দেশগুলোর সঙ্গে তথ্য বিনিময় ও সম্পদ শনাক্তকরণ কার্যক্রম জোরদার করা হচ্ছে।

অর্থনীতিবিদরা মনে করছেন, সমস্যার মূল জায়গা শুধু ঋণ নয়Ñ বরং সুশাসনের অভাব। রাজনৈতিক প্রভাব, পরিচালনা পর্ষদের অনিয়ম এবং স্বচ্ছতার ঘাটতির কারণে বড় গ্রুপগুলো সহজেই বিপুল ঋণ সুবিধা পেয়েছে।

বিশিষ্ট এক অর্থনীতিবিদ বলেন, ‘ব্যাংক পরিচালনায় রাজনৈতিক ও করপোরেট প্রভাব বেশি থাকলে ঝুঁকি মূল্যায়ন দুর্বল হয়। ফলে নিয়মের বাইরে গিয়ে বড় গ্রুপগুলো সুবিধা নেয়, যা পুরো খাতকে ক্ষতিগ্রস্ত করে।’

ব্যাংকিং খাতের ভিত্তি হলো আমানতকারীদের আস্থা। কিন্তু বড় গ্রুপগুলোর অনিয়ম, খেলাপি ঋণ ও অর্থ পাচারের অভিযোগ বাড়তে থাকায় সাধারণ গ্রাহকদের মধ্যে উদ্বেগ বাড়ছে। ইতোমধ্যে বন্দর নগরী চট্টগ্রামে কয়েকটি ব্যাংকের শাখা তালা ঝুঁলিয়ে বিক্ষোভ করেছে ব্যাংকগুলোর আমানতকারীরা। তারা অবিলম্বে হেয়ারকাট পদ্ধতি বাতিল ও আমানতকারীদের টাকা ফেরত দেওয়ার দাবি তুলেছেন।

বিশ্লেষকরা সতর্ক করে বলেছেন, এই পরিস্থিতি চলতে থাকলে আমানত প্রবাহ কমে যেতে পারে, যা বিনিয়োগ ও অর্থনৈতিক প্রবৃদ্ধিতে নেতিবাচক প্রভাব ফেলবে।

পলিসি থিংক অ্যান্ড ইকোনমিক রিসার্চ সেন্টারের চেয়ারম্যান অর্থনীতিবিদ মো. মাজেদুল হক বলেন, ‘অলিগার্কনির্ভর অর্থনীতি সবসময় ভঙ্গুর হয়ে পড়ে। বাংলাদেশে বড় গ্রুপগুলোর প্রভাবেই ব্যাংকিং খাতে সংকট তৈরি হয়েছে।’

তিনি আরও বলেন, খেলাপি ঋণ উদ্ধারে কার্যকর উদ্যোগ না থাকলে অর্থনীতি ঘুরে দাঁড়াবে না। প্রথমে বড় গ্রুপগুলোর কাছ থেকে বকেয়া ঋণ আদায় করে পরে কোনো ধরনের সুবিধা দেওয়া উচিত।

অন্যদিকে গবেষণা প্রতিষ্ঠান চেঞ্জ ইনিশিয়েটিভের রিসার্চ ফেলো এম হেলাল আহম্মেদ খান বলেন, ‘এটি শুধু অর্থনৈতিক সংকট নয়, বরং সুশাসনের সংকট। রাজনৈতিক-ব্যবসায়িক যোগসাজশ ভাঙা না গেলে কোনো সংস্কারই টেকসই হবে না।’

বিশেষজ্ঞদের মতে, বড় ছয়টি গ্রুপের প্রভাব এখন আর কয়েকটি ব্যাংকের মধ্যে সীমাবদ্ধপ্রথম পৃষ্ঠার পর

নেইÑ এটি পুরো ব্যাংকিং খাতের জন্য কাঠামোগত ঝুঁকিতে পরিণত হয়েছে।

তাদের ভাষায়, ‘যখন ঋণ কয়েকটি গোষ্ঠীর হাতে কেন্দ্রীভূত হয় এবং তা সময়মতো পরিশোধ হয় না, তখন তা আর্থিক সংকটের পাশাপাশি প্রাতিষ্ঠানিক সংকটে রূপ নেয়।’

বাংলাদেশের ব্যাংকিং খাত এখন এক গুরুত্বপূর্ণ সন্ধিক্ষণে দাঁড়িয়ে। একদিকে বড় গ্রুপগুলোর ঋণঝুঁকি, অন্যদিকে আস্থার সংকটÑ এই দুইয়ের সমন্বয়ে তৈরি হয়েছে জটিল পরিস্থিতি।

বিশ্লেষকরা বলছেন, এখনই কঠোর সংস্কার, জবাবদিহিতা নিশ্চিতকরণ এবং রাজনৈতিক সদিচ্ছা ছাড়া এই সংকট মোকাবিলা সম্ভব নয়। অন্যথায় সময় যত গড়াবে, ঝুঁকিও তত বাড়বেÑ যার চূড়ান্ত মূল্য দিতে হবে পুরো অর্থনীতিকেই।

এ বিষয়ে বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র মো. আরিফ হোসেন খান বলেন, ‘বাংলাদেশ ব্যাংক সর্বোচ্চ চেষ্টা করছে ব্যাংক খাতে সুশাসন ফিরে আনার। রক্তক্ষরণ যা হয়েছে সেটা যেন আর না বাড়ে, সেন্ট্রাল ব্যাংক সেদিকে খেয়াল রাখছে। অতীতের মতো কাউকে অতিরিক্ত সুযোগও দেওয়া হচ্ছে না, আবার কাউকে পেছন থেকে টেনেও ধরা হচ্ছে না।’

বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৫ সালের সেপ্টেম্বর পর্যন্ত ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৬ লাখ ৪৪ হাজার ৫১৫ কোটি টাকা। এর মধ্যে আদায় অযোগ্য বা মন্দমানের খেলাপি ঋণ ৫ লাখ ৮৫ হাজার ৩৪৬ কোটি টাকা, যা মোট খেলাপি ঋণের ৯০ দশমিক ৮১ শতাংশ। ২০২৪ সালের সেপ্টেম্বর শেষে খেলাপি ঋণ ছিল ২ লাখ ৮৪ হাজার ৯৭৭ কোটি টাকা, যার মধ্যে আদায় অযোগ্য খেলাপি ঋণ ছিল ২ লাখ ৩২ হাজার ৫৯৩ কোটি টাকা বা ৮১ দশমিক ৬১ শতাংশ।

প্রতিবেদন অনুযায়ী, মন্দমানের খেলাপি ঋণের বড় অংশই রাষ্ট্রায়ত্ত ব্যাংকগুলোতে জমা হয়েছে। সেপ্টেম্বর শেষে রাষ্ট্রায়ত্ত ছয়টি ব্যাংকের খেলাপি ঋণ দাঁড়িয়েছে এক লাখ ৫৮ হাজার ৭৯২ কোটি টাকা, যা এসব ব্যাংকের মোট বিতরণ করা ঋণের ৪৯ দশমিক ৬৫ শতাংশ। এর মধ্যে মন্দমানের ঋণ রয়েছে এক লাখ ৪৮ হাজার ২৮৮ কোটি টাকা, যা মোট খেলাপির ৯৩ দশমিক ৩৮ শতাংশ।

রাষ্ট্রায়ত্ত ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি মন্দ ঋণ রয়েছে জনতা ব্যাংকে। উল্লেখিত ছয় গ্রুপের মধ্যে আরমিট ও নাসা ছাড়া বাকি প্রত্যেকেই জনতা ব্যাংক থেকে ঋণ নিয়েছিল। যার পরিমাণ ৬৯ হাজার ৫৮৬ কোটি টাকা। এটি ব্যাংকটির মোট খেলাপির ৭২ শতাংশ। এরপর রয়েছে অগ্রণী ব্যাংক, রূপালী ব্যাংক ও সোনালী ব্যাংক। অগ্রণী ব্যাংকের মন্দঋণ ২৯ হাজার ৩২১ কোটি টাকা বা ৪০ দশমিক ৩১ শতাংশ, রূপালী ব্যাংকের ২১ হাজার ৪৫৭ কোটি টাকা বা ৪৬ দশমিক ৩২ শতাংশ এবং সোনালী ব্যাংকের ১৮ হাজার ২১৯ কোটি টাকা বা ২২ দশমিক ৩২ শতাংশ। এছাড়া বেসিক ব্যাংকের মন্দঋণ ৮ হাজার ৭৫২ কোটি টাকা এবং বাংলাদেশ ডেভেলপমেন্ট ব্যাংকের ৯৫৩ কোটি টাকা। রাষ্ট্রায়ত্ত ব্যাংকের পাশাপাশি বেসরকারি ব্যাংকগুলোয় মন্দ ঋণের চাপ বাড়ছে। সেপ্টেম্বর শেষে বেসরকারি খাতের ব্যাংকগুলোর খেলাপি ঋণ দাঁড়িয়েছে চার লাখ ৬৩ হাজার ১৮৬ কোটি টাকা। এর মধ্যে আদায় অযোগ্য খেলাপি ঋণ চার লাখ ১৮ হাজার ৬১৭ কোটি টাকা, যা মোট খেলাপির ৯০ দশমিক ৩৭ শতাংশ।

বেসরকারি ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি আদায় অযোগ্য খেলাপি ঋণ রয়েছে ইসলামী ব্যাংক বাংলাদেশের, যার পরিমাণ ৯৪ হাজার ৩৩৭ কোটি টাকা। বড় গ্রুপগুলোর প্রত্যেকেই ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক থেকে ঋণ নিয়েছে যার পরিমাণ ৫৮ হাজার ১৮৭ কোটি টাকা। এছাড়া ন্যাশনাল ব্যাংকের ৩১ হাজার ৫৬১ কোটি, এবি ব্যাংকের ২৭ হাজার ৭১০ কোটি, ইউনিয়ন ব্যাংকের ২৬ হাজার ৭৪২ কোটি, সোশ্যাল ইসলামী ব্যাংকের ২৬ হাজার ৪৪৪ কোটি এবং এক্সিম ব্যাংকের ২৫ হাজার ৫৯৮ কোটি টাকা ঋণ নেয় ওই সব গ্রুপ।

Print Date & Time : 5 May 2026 Tuesday 1:05 am

বড় ছয় গ্রুপের স্বেচ্ছাচারিতায় কালিমালিপ্ত ব্যাংক খাত

শীর্ষ খবর ♦ প্রকাশ: