রোহান রাজিব : দেশের ব্যাংকগুলো ভোক্তা খাতে বিনিয়োগ বাড়িয়েছে। যার ফলে ভোক্তাঋণের বাজার দিন দিন বড় হচ্ছে। গত পাঁচ বছরে এ খাতে ব্যাংকগুলোর বিনিয়োগ বেড়েছে প্রায় ৯৯ শতাংশ। শুধু ভোক্তাঋণের পরিমাণই নয়, ভোক্তাঋণের গ্রাহকও বেড়েছে বেশ। গত এক বছরে ভোক্তাঋণের গ্রাহক বেড়েছে প্রায় সাড়ে তিন লাখ। বাংলাদেশ ব্যাংকের এক প্রতিবেদন থেকে এসব তথ্য জানা যায়।

ব্যাংকাররা জানিয়েছেন, সুদহার নির্দিষ্ট করে দেয়ায় গ্রাহকেরা এখন জেনেবুঝেই ভোক্তাঋণে ঝুঁকছেন। এতে ব্যাংকগুলোও ভালো সুদ পাচ্ছে। আর ভোক্তাঋণ অনেকটা ঝুঁকিমুক্ত হওয়ায় ব্যাংকগুলো এর বিতরণ বাড়াচ্ছে। তাছাড়া দেশের অর্থনীতি যে ধীরে ধীরে ঘুরে দাঁড়াচ্ছে, তারও একটা ইঙ্গিত মিলছে ভোক্তাঋণ বৃদ্ধির মাধ্যমে। এছাড়া করোনা-পরবর্তী অর্থনীতিতে চাহিদা বৃদ্ধি ও রাশিয়া-ইউক্রেন যুদ্ধের কারণে দেশে পণ্য ও সেবামূল্য বেশ চড়েছে। দ্রব্যমূল্যের এই ঊর্ধ্বগতির কারণে জীবনযাত্রার ব্যয় ও সংসারের খরচ বেড়েছে সব শ্রেণি-পেশার মানুষের। কিন্তু ব্যয় ও খরচ অনুপাতে আয় বেড়েছে এমন মানুষের সংখ্যা একেবারেই কম। যাদের আয় বাড়েনি তাদের অনেকেই সংসার চালানো ও বিভিন্ন প্রয়োজনে ব্যাংক থেকে ঋণ নেয়া বাড়িয়েছেন। এতে ব্যাংকের ভোক্তাঋণে বড় উল্লম্ফন দেখা যাচ্ছে।

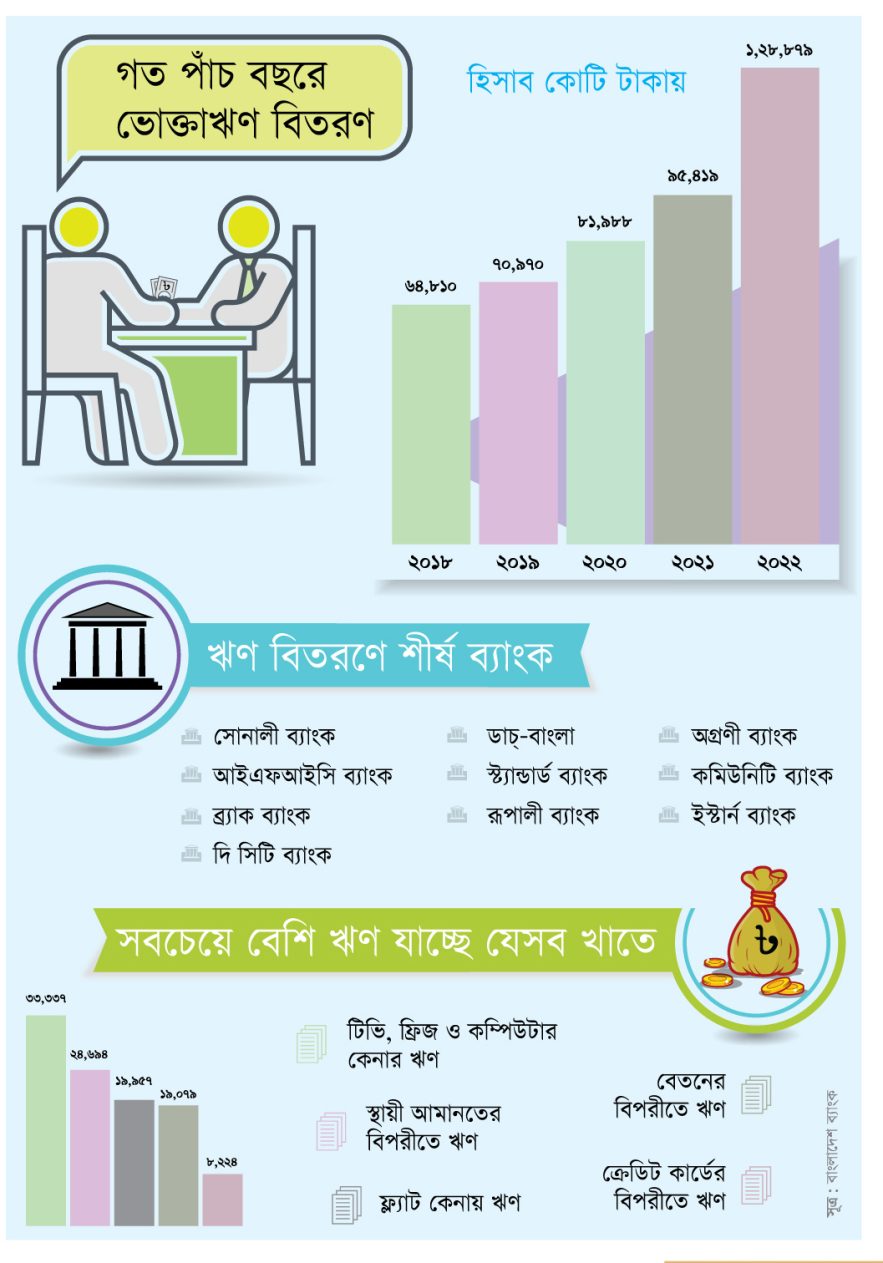

বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০১৮ সাল শেষে ব্যাংকিং খাতে ভোক্তাঋণের পরিমাণ ছিল ৬৪ হাজার ৮১০ কোটি টাকা। ২০১৯ সালে তা বেড়ে হয়েছে ৭০ হাজার ৯৭০ কোটি টাকা। ২০২০ সালে তা আরও বেড়ে ৮১ হাজার ৯৮৮ কোটি টাকা দাঁড়ায়। আর ২০২১ সালে ১৩ হাজার ৪৩১ কোটি টাকা বেড়ে ৯৫ হাজার ৪১৯ কোটি টাকা হয়েছে। আর সর্বশেষ ২০২২ সালে এর পরিমাণ ৩৩ হাজার ৪৬০ কোটি টাকা বেড়ে ১ লাখ ২৮ হাজার ৮৭৯ কোটি টাকা দাঁড়িয়েছে। অর্থাৎ গত পাঁচ বছরে ৬৪ হাজার ৬৯ কোটি বা প্রায় ৯৯ শতাংশ ভোক্তাঋণ বেড়েছে।

শুধু ভোক্তাঋণের পরিমাণই নয়, ভোক্তাঋণের গ্রাহকও বেড়েছে বেশ। ২০২১ সালের ডিসেম্বরে ভোক্তাঋণের মোট গ্রাহক ছিল ২৮ লাখ ১০ হাজার ৪৭২ জন। যা গত বছর ডিসেম্বরে বেড়ে হয়েছে ৩১ লাখ ৫৩ হাজার ২২ জন। এ হিসাবে ২০২২ সালে ভোক্তাঋণের গ্রাহক বেড়েছে ৩ লাখ ৪২ হাজার ৫৫০ জন।

সব ব্যাংকেরই ভোক্তাঋণ সেবা রয়েছে। তবে এ ঋণে জোর দেয়া দেশীয় ব্যাংকগুলোর মধ্যে সোনালী, আইএফআইসি, ব্র্যাক, দি সিটি, ডাচ-বাংলা, স্ট্যান্ডার্ড ব্যাংক, রূপালী, অগ্রণী ব্যাংক, কমিউনিটি ব্যাংক বাংলাদেশ লিমিটেড ও ইস্টার্ন ব্যাংক বেশি এগিয়ে আছে।

এসব ব্যাংকের কর্মকর্তাদের সঙ্গে আলাপ করে জানা যায়, করোনার শুরুতে ঋণ বিতরণ বন্ধ হয়ে গেলেও ব্যক্তিগত ঋণের চাহিদা ছিল। কিন্তু ঋণ দিতে গেলে গ্রাহকের বাড়ি বা অফিস পরিদর্শনসহ নানা খোঁজখবর নিতে হয়, যা তখন সম্ভব ছিল না। এ কারণে লোকবলও কমিয়ে ফেলা হয়। তাই চাহিদামতো ঋণ দেয়া যায়নি। এখন অবশ্য বড় ঋণের চাহিদা না থাকায় ব্যাংকগুলো এ খাতে আগ্রহ বাড়িয়েছে।

দেশের ব্যাংকগুলোর ১৪টির বেশি খাতে ভোক্তাঋণ দিয়ে থাকে। এসব খাতের মধ্যে বেশির ভাগই যায় জমি, ফ্ল্যাট ও গাড়ি ক্রয়, ক্রেডিট কার্ড, পেশাজীবী ঋণ, শিক্ষা ও স্বাস্থ্য ব্যয়, বিবাহ ও ভ্রমণ খাতে। এছাড়া বেতন ও আমানতের বিপরীতেও ঋণ নেন অনেকে। ভোক্তা খাতের ১ লাখ ২৮ হাজার ৮৭৯ কোটি টাকার ঋণের মধ্যে ফ্ল্যাট কেনায় ১৯ হাজার ৯৫৭ কোটি টাকা। ৪৫ হাজার ৬৫১ জন গ্রাহক এ ঋণ নিয়েছেন। প্লট তথা জমি কেনায় ১৪ হাজার ৬৩৫ জন গ্রাহক বিপরীতে ঋণ রয়েছে ৪ হাজার ৪৮ কোটি টাকা। গাড়ি ক্রয়ে ৪ হাজার ১৮ কোটা টাকা এবং ক্রেডিট কার্ডে ৮ হাজার ২২৪ কোটি টাকা ঋণ দেয়া হয়েছে।

অন্য খাতগুলোর মধ্যে বিভিন্ন ভোগ্যপণ্য তথা টিভি, ফ্রিজ, এসি, কম্পিউটার ও ফার্নিচার ক্রয়ের জন্য ৭ লাখ ৮৯ হাজার ৫১ জন গ্রাহক ঋণ নেন ৩৩ হাজার ৩৩৭ কোটি টাকা। এছাড়া গত ডিসেম্বর শেষে চাকরিজীবী নিজ বেতন হিসাবের বিপরীতে ঋণ স্থিতি দাঁড়িয়েছে ১৯ হাজার ৮০ কোটি টাকা। এসব ঋণ নিয়েছিলেন ৩ লাখ ৬৬ হাজার ৫৫১ জন। ২০২২ সালের ডিসেম্বর শেষে ২ লাখ ৭৪ হাজার ২৪২ জন ব্যক্তি নিজ সঞ্চয়ের বিপরীতে ঋণ নিয়েছেন ৯ হাজার ৮৩৫ কোটি টাকা।

স্থায়ী আমানতের বিপরীতে ঋণ নেয়ার পরিমাণ ও গ্রাহক দুইই বেড়েছে। ২০২২ সালের ডিসেম্বর শেষে স্থায়ী আমানতের বিপরীতে ১ লাখ ৭৬ হাজার ৮৯৮ জন ঋণ নিয়েছেন ২৪ হাজার ৬৯৪ কোটি টাকা। প্রভিডেন্ট ফান্ডের বিপরীতেও ঋণ বেড়েছে। গত বছর শেষে এ খাতে ব্যাংকগুলোর বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১ হাজার ৬৪৮ কোটি টাকা। শিক্ষার ব্যয় মেটাতে এ খাত থেকে ২ হাজার ৫২০ জন ঋণ নিয়েছেন ৭১৬ কোটি টাকা।

জানা যায়, দীর্ঘদিন ধরেই ভোক্তাঋণে খানিকটা কড়াকড়ি আরোপ করে আসছিল কেন্দ্রীয় ব্যাংক। তবে করোনার কারণে স্থবির অর্থনীতিতে চাহিদা তৈরিতে ২০২০ সালের ২০ অক্টোবর ভোক্তাঋণের বিপরীতে ব্যাংকের প্রভিশন সংরক্ষণে ছাড় দেয় কেন্দ্রীয় ব্যাংক। আগে সব ধরনের অশ্রেণিকৃত ভোক্তাঋণে ৫ শতাংশ হারে প্রভিশন রাখতে হতো, যা ওই সময় কমিয়ে ২ শতাংশ করা হয়। এছাড়া ক্রেডিট কার্ড ছাড়া অন্যসব ভোক্তাঋণের সুদহার ৯ শতাংশে নামিয়ে আনা হয়। এরপর থেকে ভোক্তা খাতে ঋণ বিতরণে বেশ আগ্রহ দেখায় ব্যাংকগুলো। অন্যদিকে সুদের হার তুলনামূলক কম হওয়ায় সাধারণ মানুষও সংসারের বাড়তি খরচসহ বিভিন্ন প্রয়োজনে এ ঋণ নিতে উৎসাহিত হন। তবে চলতি অর্থবছরের দ্বিতীয়ার্ধের মুদ্রানীতি ঘোষণাকালে ভোক্তাঋণের সুদহার সীমা বাড়িয়ে ১২ শতাংশ করা হয়েছে।