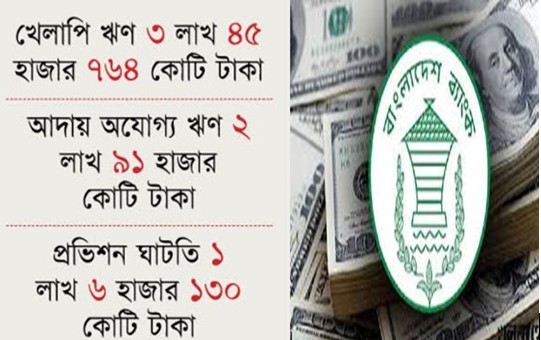

নিজস্ব প্রতিবেদক: দেশের ব্যাংক খাত আওয়ামী লীগ সরকারের সবশেষ শাসনামলে ব্যাপক লুটপাট হয়েছে। ভুয়া ও কাগুজে প্রতিষ্ঠানের নামে এ খাত থেকে ঋণ নিয়ে বিদেশে পাচার করা হয়েছে। এমনকি বিভিন্ন ব্যাংকের মালিকানায় থাকা ব্যক্তিরা লুট করা অর্থের ভাগ দিতেন শেখ হাসিনাসহ সরকারের অন্য গুরুত্বপূর্ণ ব্যক্তিদের। ফলে ব্যাংক খাতে খেলাপি ঋণ ৩ লাখ ৪৫ হাজার ৭৬৪ কোটি টাকা, আদায় অযোগ্য ঋণ ২ লাখ ৯১ হাজার কোটি টাকা এবং প্রভিশন ঘাটতি বেড়ে দাঁড়িয়েছে এক লাখ ৬ হাজার ১৩০ কোটি টাকায়। অর্থাৎ প্রায় সাড়ে ৭ লাখ কোটি টাকার এ হিসাবে ব্যাংক খাতে অস্থিরতা বিরাজ করছে বলে মনে করছেন বিশেষজ্ঞরা।

বিশেষজ্ঞরা বলছেন, বিগত সময়ের লুটপাটের তথ্য এতদিন গোপন করে রাখা হয়েছিল। পরিবর্তিত পরিস্থিতিতে এখন প্রকৃত তথ্য প্রকাশ পাওয়ার ফলে ব্যাংক খাতে খেলাপি ঋণ বাড়ছে। সামনের দিনগুলোয় এটি আরও বাড়বে। সংকটে থাকা ব্যাংকগুলো ঠিকমতো প্রভিশন রাখতেও পারছে না। আবার খেলাপির বেশিরভাগ ঋণ আদায় অযোগ্য হয়ে পড়েছে। আর খেলাপি, আদায় অযোগ্য এবং প্রভিশনের এসব টাকার অঙ্ক বেশ বড়। ব্যাংকিং খাতের ওপর মানুষের আস্থা ফেরাতে এ অঙ্ক কমিয়ে আনতে হবে বলে মনে করছেন তারা।

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ২০২৪ সালের ডিসেম্বর শেষে খেলাপি ঋণ তিন লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা ছাড়িয়েছে। ২০২৩ সালের ডিসেম্বর শেষে দেশের ব্যাংক খাতে খেলাপি ঋণ ছিল এক লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা। এ হিসাবে এক বছরের ব্যবধানে খেলাপি ঋণ বেড়েছে ২ লাখ ১৩২ কোটি টাকা। আর ছয় মাসে বেড়েছে এক লাখ ৩৪ হাজার কোটি টাকা। সেপ্টেম্বর প্রান্তিকে খেলাপি ঋণ ছিল ২ লাখ ৮৪ হাজার ৯৭৭ কোটি টাকা; যা মোট ঋণের ১৬ দশমিক ৯৩ শতাংশ।

তথ্য বলছে, রাষ্ট্রায়ত্ত ব্যাংকগুলোর মধ্যে বিভিন্ন আর্থিক অনিয়মে জড়িয়ে পড়া এ ব্যাংকটির খেলাপি ৬৭ হাজার ১৪৭ কোটি টাকা; যা ব্যাংকটির মোট ঋণের ৭২ শতাংশ। ডুবতে বসা ব্যাংকটির ৮৬ হাজার কোটি টাকা বা ৬৮ দশমিক ৫৭ শতাংশ ঋণই খেলাপি হয়ে পড়েছে। আর বাংলাদেশ ডেভেলপমেন্ট ব্যাংকের ৯৫৩ কোটি টাকা বা ৪৩ দশমিক ৮৬ শতাংশ, অগ্রণী ব্যাংকের ২ হাজার ৭৯৩ কোটি টাকা বা ৩৮ দশমিক ৪৬ শতাংশ, রূপালী ব্যাংকের ১৫ হাজার ৭৯ কোটি টাকা বা ৩১ দশমিক ৭৩ শতাংশ এবং সোনালী ব্যাংকের ১৬ হাজার ৯০৫ কোটি টাকা বা ১৮ দশমিক ৬১ শতাংশ ঋণ খেলাপি হয়ে পড়েছে। এছাড়া বেসরকারি খাতের ব্যাংকগুলোয় খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ২ লাখ ১৫ হাজার কোটি টাকা বা মোট ঋণের ১৫ দশমিক ৬০ শতাংশ।

ডলার সংকটে পড়ে আন্তর্জাতিক মুদ্রা তহবিল-আইএমএফের ঋণের দ্বারস্থ হয় বাংলাদেশ। ৪৭০ কোটি ডলার ঋণের তিনটি কিস্তি পেয়েছে, বাকি চার কিস্তি শর্ত পূরণ সাপেক্ষে ধাপে ধাপে দেবে সংস্থাটি। এর মধ্যে অন্যতম ২০২৬ সালের মধ্যে বেসরকারি খাতে খেলাপি ঋণ ৫ শতাংশ এবং সরকারি ব্যাংকে ১০ শতাংশের নিচে নামাতে হবে।সবশেষ ২০২৪ সালের ডিসেম্বর প্রান্তিকে রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকে খেলাপি ঋণ এক লাখ ৩৬ হাজার ৬১৮ কোটি টাকা বা ৪২ দশমিক ৮৩ শতাংশ, যা ৩০ সেপ্টেম্বর ২০২৪ তারিখে ছিল ৪০ দশমিক ৩৫ শতাংশ। বেসরকারি ব্যাংকে দুই লাখ ১৫ হাজার কোটি টাকা বা ১৫ দশমিক ৬০ শতাংশ, যা ৩০ সেপ্টেম্বর ২০২৪ তারিখে ছিল ১১ দশমিক ৮৮ শতাংশ। অর্থাৎ খেলাপি ঋণের হারও নির্ধারিত মাত্রার অনেক ওপরে।

২০০৯ সালে আওয়ামী লীগ যখন সরকার গঠন করে, তখন মোট খেলাপি ঋণ ছিল ২২ হাজার ৪৮১ কোটি টাকা। এরপর থেকে খেলাপি ঋণের পরিমাণ বেড়েই চলছে। অর্থনীতিবিদরা অনেক দিন ধরেই অভিযোগ করছেন, তৎকালীন সরকারের ছত্রছায়ায় ব্যাংক থেকে বিপুল পরিমাণ অর্থ লুটপাট হয়েছে, যার একটি বড় অংশই বিদেশে পাচার হয়েছে।এদিকে ব্যাংক খাতে মন্দঋণও বাড়ছে। গত ডিসেম্বর শেষে রাষ্ট্রায়ত্ত ছয় ব্যাংককে মন্দঋণ বেড়ে দাঁড়িয়েছে ১ লাখ ২৪ হাজার ৪৪২ কোটি টাকা। গত জুনে তাদের মন্দঋণের পরিমাণ ছিল ৭৭ হাজার ৮৫১ কোটি টাকা। ফলে ছয় মাসের ব্যবধানে এই ছয় ব্যাংকের মন্দঋণ বেড়েছে প্রায় ৪৫ হাজার ৫৯১ কোটি টাকা। যদিও আলোচ্য ছয় মাসে বেসরকারি ব্যাংকগুলোয় মন্দঋণ বেড়েছে তুলনামূলক বেশি। এ সময় বেসরকারি ব্যাংকগুলোয় মন্দঋণ দাঁড়িয়েছে ১ লাখ ৫৯ হাজার ৪৬১ কোটি টাকা, যা জুনে ছিল ৮২ হাজার ৩০১ কোটি টাকা। ফলে ছয় মাসে তাদের মন্দঋণ বেড়েছে ৭৭ হাজার ১৬০ কোটি টাকা। অন্যদিকে এ সময় বিশেষায়িত ব্যাংকগুলোয় মন্দঋণ দাঁড়িয়েছে ৫ হাজার ১০০ কোটি টাকা। এ ছাড়া বিদেশি ব্যাংকগুলোর মন্দঋণ রয়েছে ২ হাজার ৫৩৩ কোটি টাকা।

প্রতিবেদনে আরও দেখা যায়, ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি মন্দঋণ রয়েছে জনতা ব্যাংকের, প্রায় ৬২ হাজার ৫২৪ কোটি টাকা। দ্বিতীয় অবস্থানে থাকা চতুর্থ প্রজšে§র ইউনিয়ন ব্যাংকের মন্দঋণ দাঁড়িয়েছে ২৪ হাজার ১২৬ কোটি টাকা। পরের অবস্থানে থাকা অগ্রণী ব্যাংকের মন্দঋণের পরিমাণ ২৩ হাজার ৯৪০ কোটি টাকা। এছাড়া ইসলামী ব্যাংক বাংলাদেশের ২০ হাজার ৪৮৭ কোটি টাকা, সোনালী ব্যাংকের ১৫ হাজার ১৯৫ কোটি, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের ১৫ হাজার ১৮০ কোটি, সোশ্যাল ইসলামী ব্যাংকের ১১ হাজার ৮৫ কোটি, রূপালী ব্যাংকের ১৩ হাজার ৪০৭ কোটি, আইএফআইসির ১০ হাজার ৭৩৬ কোটি, বেসিক ব্যাংকের ৮ হাজার ৪৯০ কোটি, এবি ব্যাংকের ৮ হাজার ২৬১ কোটি ও পদ্মা ব্যাংকের ৪ হাজার ৮৩৬ কোটি টাকার মন্দঋণ রয়েছে।

মন্দঋণ বৃদ্ধিতে ব্যাংক খাতে মাত্র তিন মাসের ব্যবধানে প্রভিশন ঘাটতি বেড়ে দ্বিগুণ হয়েছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, গত ডিসেম্বর শেষে খেলাপি ঋণের বিপরীতে অন্তত ১৩টি ব্যাংক প্রভিশন সংরক্ষণে ব্যর্থ হয়েছে। এসব ব্যাংকের প্রভিশন ঘাটতির পরিমাণ দাঁড়িয়েছে ১ লাখ ৯ হাজার ৩১৮ কোটি টাকা। তবে একই সময় কয়েকটি ব্যাংকের প্রভিশন উদ্বৃত্ত থাকায় ব্যাংক খাতের সার্বিক প্রভিশন ঘাটতি দাঁড়িয়েছে ১ লাখ ৬ হাজার ১৩০ কোটি টাকা। আগের প্রান্তিকে অর্থাৎ সেপ্টেম্বর শেষে এই পরিমাণ ছিল ৫৫ হাজার ৩৭৮ কোটি টাকা। অর্থাৎ তিন মাসের ব্যবধানে ব্যাংক খাতের প্রভিশন ঘাটতি বেড়েছে ৫০ হাজার ৭৫২ কোটি টাকা। এ সময় সর্বোচ্চ প্রভিশন ঘাটতিতে রয়েছে রাষ্ট্রায়ত্ত জনতা ব্যাংক। এই ব্যাংকের প্রভিশন ঘাটতি ২৭ হাজার ১৬০ কোটি টাকা। দ্বিতীয় অবস্থানে থাকা বেসরকারি খাতের ন্যাশনাল ব্যাংকের ঘাটতি ১৮ হাজার ৭২০ কোটি টাকা। তৃতীয় অবস্থানে আছে শরিয়াহভিত্তিক ইসলামী ব্যাংক। ব্যাংকটির প্রভিশন ঘাটতি ১৩ হাজার ১৫৩ কোটি টাকা। এ ছাড়া সোশ্যাল ইসলামী ব্যাংকের ১০ হাজার ৬০৩ কোটি, সোনালী ব্যাংকের ৯ হাজার ৩০ কোটি, অগ্রণী ব্যাংকের ৮ হাজার ৮৮৯ কোটি, আইএফআইসি ব্যাংকের ৭ হাজার ৮৮৬ কোটি, রূপালী ব্যাংকের ৭ হাজার ২২ কোটি, বেসিক ব্যাংকের ৫ হাজার ১৭০ কোটি, কমার্স ব্যাংকের ৫৩৩ কোটি, স্ট্যান্ডার্ড ব্যাংকের ৩০৭ কোটি, ঢাকা ব্যাংকের ১৭৬ কোটি ও আইসিবি ইসলামী ব্যাংকের ২ লাখ টাকার প্রভিশন ঘাটতি রয়েছে।