নিজস্ব প্রতিবেদক: বিশ্বমন্দার কারণে বিদেশি ঋণে কম সুদের হার ও দেশে ব্যাংকগুলোয় উচ্চ সুদের কারণে একসময় দ্রুত বাড়ে বিদেশি ঋণ। বেসরকারি খাতে বিশেষত রপ্তানিমুখী শিল্পে এ ঋণ গ্রহণ সহজলভ্য হওয়ায় বিদেশি উৎসের প্রতি ঝোঁক বাড়ে। তবে ডলারের বিনিময় হার বৃদ্ধি পাওয়ায় দেশীয় মুদ্রায় বেড়ে গেছে এ ঋণের পরিমাণ। আবার আন্তর্জাতিক বাজারে বিশেষত করোনা-পরবর্তী সময়ে সুদের হার দ্রুত বাড়ায় সহজ শর্তের এসব ঋণ কঠিন হয়ে উঠেছে।

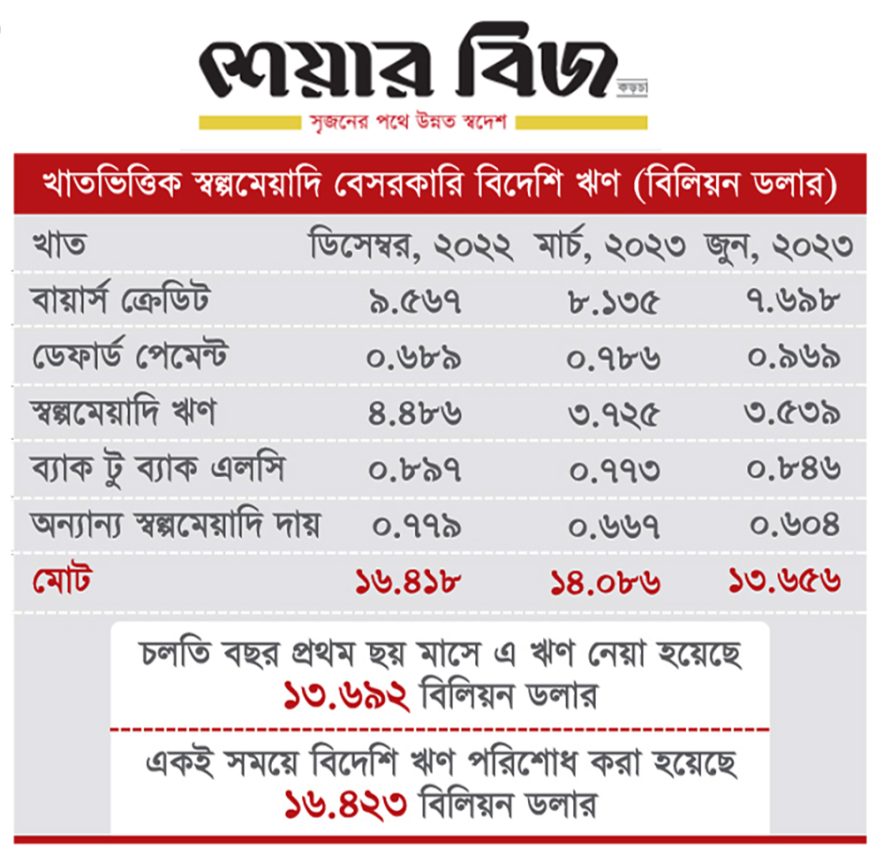

সব মিলিয়ে বিদেশি ঋণ নিয়ে স্বস্তিতে নেই ব্যবসায়ীরা। এ কারণে বিদেশি ঋণ নেয়ার চেয়ে পরিশোধের প্রবণতা বেশি দেখা যাচ্ছে। বাংলাদেশ ব্যাংকের এক প্রতিবেদনে এ চিত্র উঠে এসেছে। এতে দেখা যায়, গত ছয় মাসে (জানুয়ারি-জুন) বেসরকারি খাতের স্বল্পমেয়াদি বিদেশি ঋণ কমেছে দুই দশমিক ৭৬ বিলিয়ন ডলার। এ সময় বিদেশি ঋণ নেয়া হয়েছে ১৩ দশমিক ৬৯২ বিলিয়ন ডলার এবং পরিশোধ করা হয়েছে ১৬ দশমিক ৪২৩ বিলিয়ন ডলার।

বাংলাদেশ ব্যাংকের তথ্যমতে, গত বছর ডিসেম্বরে বেসরকারি খাতে স্বল্পমেয়াদি বিদেশি ঋণের পরিমাণ ছিল ১৬ দশমিক ৪১৮ বিলিয়ন ডলার। এর মধ্যে বায়ার্স ক্রেডিট ছিল ৯ দশমিক ৫৬৭ বিলিয়ন, ডেফার্ড পেমেন্ট ৬৮৯ মিলিয়ন, স্বল্পমেয়াদি ঋণ ৪ দশমিক ৪৮৬ বিলিয়ন, বিদেশি ব্যাক টু ব্যাক এলসি ৮৯৭ মিলিয়ন এবং অন্যান্য স্বল্পমেয়াদি দায় ৭৭৯ মিলিয়ন ডলার।

মার্চে বেসরকারি খাতে স্বল্পমেয়াদি বিদেশি ঋণের পরিমাণ কমে দাঁড়িয়েছে ১৪ দশমিক ০৮৬ বিলিয়ন ডলার। এর মধ্যে বায়ার্স ক্রেডিট ৮ দশমিক ৫৬৭ বিলিয়ন, ডেফার্ড পেমেন্ট ৭৮৬ মিলিয়ন, স্বল্পমেয়াদি ঋণ ৩ দশমিক ৭২৫ বিলিয়ন, বিদেশি ব্যাক টু ব্যাক এলসি ৭৭৩ মিলিয়ন এবং অন্যান্য স্বল্পমেয়াদি দায় ৬৬৭ মিলিয়ন ডলার। জুন শেষে স্বল্পমেয়াদি বিদেশি ঋণ আরও কমে দাঁড়িয়েছে ১৩ দশমিক ৬৫৬ বিলিয়ন ডলার। এর মধ্যে বায়ার্স ক্রেডিট ৭ দশমিক ৬৯৮ বিলিয়ন, ডেফার্ড পেমেন্ট ৯৬৯ মিলিয়ন, স্বল্পমেয়াদি ঋণ ৩ দশমিক ৫৩৯ বিলিয়ন, বিদেশি ব্যাক টু ব্যাক এলসি ৮৪৬ মিলিয়ন এবং অন্যান্য স্বল্পমেয়াদি দায় ৬০৪ মিলিয়ন ডলার।

ঋণের চিত্র বিশ্লেষণে দেখা যায়, বেসরকারি খাতের বিদেশি ঋণের মধ্যে শুধু ডেফার্ড পেমেন্ট বেড়েছে। মূলত ডলার সংকটে অনেক এলসি সময়মতো নিষ্পত্তি করা যায়নি। তাই ডেফার্ড পেমেন্ট বেড়ে গেছে। এছাড়া ব্যাক টু ব্যাক এলসি মার্চে কমলেও জুনে কিছুটা বেড়েছে। তবে গত ডিসেম্বরের তুলনায় এখনও ব্যাক টু ব্যাক এলসির পরিমাণ কম আছে।

কেন্দ্রীয় ব্যাংকের কর্মকর্তারা বলছেন, গত এক দশকের মধ্যে ২০১৮ সালে বেসরকারি খাতের স্বল্পমেয়াদি বিদেশি ঋণ কমেছিল। এরপর প্রতি বছরই তা বেড়েছে। তবে ২০২১ সালে তা এক লাফে ৬৯ শতাংশ বৃদ্ধি পায়, যা ছিল রেকর্ড বৃদ্ধি। তবে গত বছর তৃতীয় প্রান্তিক থেকে এ ঋণ কমতে শুরু করেছে।

গত এক দশকের তথ্য বিশ্লেষণে দেখা যায়, ২০১৪ সালে বেসরকারি খাতের স্বল্পমেয়াদি বিদেশি ঋণ ছিল মাত্র ৩ দশমিক ৭৭৯ বিলিয়ন ডলার। ২০২২ সালে তা বেড়ে দাঁড়ায় ১৬ দশমিক ৪১৯ বিলিয়ন ডলার। অর্থাৎ আট বছরে বেসরকারি খাতের বিদেশি ঋণ প্রায় সাড়ে চারগুণ হয়েছে।

২০১৫ সালে বেসরকারি খাতের স্বল্পমেয়াদি বিদেশি ঋণের পরিমাণ দাঁড়ায় ৪ দশমিক ৬৯৯ বিলিয়ন ডলার, ২০১৬ সালে ৬ দশমকি ১৫৭ বিলিয়ন, ২০১৭ সালে ৮ দশমিক ৮৮৫ বিলিয়ন, ২০১৮ সালে ৭ দশমিক ২৮২ বিলিয়ন, ২০১৯ সালে ৮ দশমিক ২১০ বিলিয়ন ও ২০২০ সালে ৯ দশমিক ১৩৫ বিলিয়ন ডলার। ২০২১ সালে তা রেকর্ড বৃদ্ধির পর দাঁড়ায় ১৫ দশমিক ৪৬৩ বিলিয়ন ডলার।

সূত্রমতে, ২০২২ সালের তৃতীয় প্রান্তিকে বেসরকারি খাতের বিদেশি ঋণ কমতে শুরু করে। কারণ বিশ্বব্যাপী কেন্দ্রীয় ব্যাংকগুলো মূল্যস্ফীতি নিয়ন্ত্রণে সুদের হার বাড়াতে থাকে। কিন্তু বাংলাদেশে বেসরকারি খাত আরেকটি সমস্যায় পড়ে। বৈদেশিক মুদ্রার মজুত ধরে রাখতে সরকার দেশের বাইরে ডলার পাঠানো কঠোরভাবে নিয়ন্ত্রণ করায় অনেক এলসি বন্ধ রাখতে হয়েছিল।

বিশ্বব্যাংকের ঢাকা কার্যালয়ের সাবেক শীর্ষ অর্থনীতিবিদ ড. জাহিদ হোসেন এ প্রসঙ্গে শেয়ার বিজকে বলেন, ‘এলসি বন্ধের ফলে বিদেশে আমাদের সুনাম মারাত্মকভাবে ক্ষতিগ্রস্ত হয়েছে। গত বছরের ডিসেম্বরে বৈশ্বিক রেটিং এজেন্সি মুডিস বাংলাদেশের আর্থিক খাতের রেটিং কমিয়ে দেয়। সম্প্রতি এসএন্ডপিও রেটিং কমিয়েছে। এর ফলে বেসরকারি খাতের জন্য অর্থায়নের সুযোগ খুবই সীমিত হয়ে পড়েছে।’

তিনি আরও বলেন, ‘এরই মধ্যে বিদেশে সুদের হার অনেক বেড়েছে। মুডিসের ডাউনগ্রেড ও দেশের সুনামহানির কারণে বাংলাদেশি ঋণগ্রহীতাদের জন্য সুদের হার আরও বেশি হয়েছে। টাকার ক্রমাগত অবমূল্যায়নের পাশাপাশি বিদেশি ঋণ দেশের বেসরকারি খাতের জন্য খুব বেশি সুবিধাজনক নাও হতে পারে। এজন্য বিদেশি ঋণে আগ্রহ কমছে।’

এদিকে বাংলাদেশ ব্যাংক বেসরকারি খাতের বিদেশি বাণিজ্যিক ঋণের জন্য সুদের হারের সীমা নির্ধারণ করেছে। এটি আন্তর্জাতিক বাজারে চলমান হারের চেয়ে কম। যদিও বিশেষজ্ঞরা মনে করছেন, বেসরকারি খাতের বিদেশি ঋণ কমে যাওয়ার অর্থ এই নয় যে, রিজার্ভ ও টাকার বিনিময় হারের ওপর চাপ কমবে।

ড. জাহিদ হোসেন বলেন, ‘ব্যালেন্স অব পেমেন্টের আর্থিক ও চলতি অ্যাকাউন্টে ঘাটতি আছে। যদি চলতি অ্যাকাউন্টে ঘাটতি থাকে, তবে তা আর্থিক অ্যাকাউন্টের উদ্বৃত্ত দিয়ে অর্থায়ন করা যেতে পারে। ফলে রিজার্ভ বা বৈদেশিক মুদ্রার ওপর কোনো চাপ থাকবে না। তবে যখনই আর্থিক ও চলতি অ্যাকাউন্টে ঘাটতি থাকবে, তখন বাণিজ্যিক ব্যাংকগুলোকে বৈদেশিক মুদ্রা সংগ্রহ করতে হবে এবং বাংলাদেশ ব্যাংককে তার রিজার্ভ ব্যবহার করতে হবে, যা রিজার্ভের ওপর চাপ বৃদ্ধি করবে।’