মো. সুলাইমান: দেশের বেশ কিছু ব্যাংক আমানত ও ঋণের ভারসাম্য ধরে রাখতে পারছে না। গ্রাহকের নিরাপত্তা সীমা ভেঙে ইচ্ছেমতো ঋণ বিতরণ করেছে ১৪টি ব্যাংক। এতে ঋণের অর্থ আদায়ে ব্যাংকগুলো একদিকে যেমন চাপে পড়ছে, অন্যদিকে হু হু করে বাড়ছে খেলাপির পরিমাণ। বেশি লাভের আশায় ও ব্যাপক অনিয়ম করে ঋণ বিতরণ করেছে সংশ্লিষ্ট ব্যাংকগুলো। এ অবস্থায় অনেক ব্যাংকে তারল্য সংকট তীব্র হয়েছে। ভারসাম্যহীন এসব ঋণ বিতরণে ঝুঁকিতে পড়ছে গ্রাহকের আমানত। বাংলাদেশ ব্যাংক সূত্রে এসব তথ্য জানা গেছে।

বিশেষজ্ঞরা বলছেন, কেন্দ্রীয় ব্যাংক অনেক হিসাব-নিকাশ করে ঋণ দেয়ার সীমা বেঁধে দিয়েছে। সেই সীমা অতিক্রম করা ঠিক নয়। এতে ব্যাংক খাতে আরও ঝুঁকি তৈরি করবে। বিশেষ করে আমানতকারীরা বেশি ঝুঁকিতে থাকবে। ইতোমধ্যে কয়েকটি ব্যাংক ও আর্থিক প্রতিষ্ঠান আমানতকারীদের টাকা ফেরত দিতে পারছে না।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো। কেন্দ্রীয় ব্যাংকের তথ্য মতে, ২০২৪ সালের ডিসেম্বর পর্যন্ত সময়ে প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ২৬ টাকা ৫৬ পয়সা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১১৩ দশমিক ৫৬ শতাংশ। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খেতে হয়েছে। এরপর বাংলাদেশ ব্যাংক থেকে তারল্য সহায়তা পাওয়ার পর কিছুটা ঘুরে দাঁড়িয়েছে ব্যাংকটি। এছাড়া পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৮৭ দশমিক ৯০ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৯৮ দশমিক ৫৪ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৩১ শতাংশ ঋণ বিতরণ করেছে।

যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে ২০ শতাংশের বেশি ঋণ বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে। এছাড়া প্রিমিয়ার ব্যাংকের এডিআর ৮৭ দশমিক ৩৭ শতাংশ এবং ইউনাইটেড কমার্শিয়াল ব্যাংক পিএলসি ৯১ দশমিক ৩৯ শতাংশ এডিআর।

জানতে চাইলে বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান শেয়ার বিজকে বলেন, আমানতের বিপরীতে কত টাকা ঋণ দিতে পারবে, এর একটি সীমা নির্ধারণ করে দেয়া আছে। সুতরাং নির্দিষ্ট হারের ওপরে ব্যাংকগুলো কোনোভাবেই ঋণ দিতে পারবে না। তাহলে তারল্য সংকটে ভুগবে ব্যাংকগুলো। আমানতকারীদের টাকাও ফেরত দিতে পারবে না। এজন্য এডিআর রেশিওর বিষয়টি সঠিকভাবে মানতে হবে। অনেক সময় ব্যাংক অধিক লাভের আশায় ঝুঁকি নিয়ে ঋণ বিতরণ করে। এতে আমানতকারীরা সবচেয়ে বেশি ঝুঁকির মধ্যে পড়ে। অর্থাৎ অধিক লাভের লোভ ব্যাংকিং ব্যবস্থাপনায় ঝুঁকি তৈরি করে, যার মাশুল গুনতে হয় আমানতকারীদের। এডিআর রেশিও অতিক্রম করলে নিয়মিত চিঠি দিয়ে তদারকি করে বাংলাদেশ ব্যাংক। ব্যাংকগুলো ঋণ আদায় ও আমানত বাড়িয়ে এমন ঝুঁকি থেকে বের হয়ে আসতে পারে।

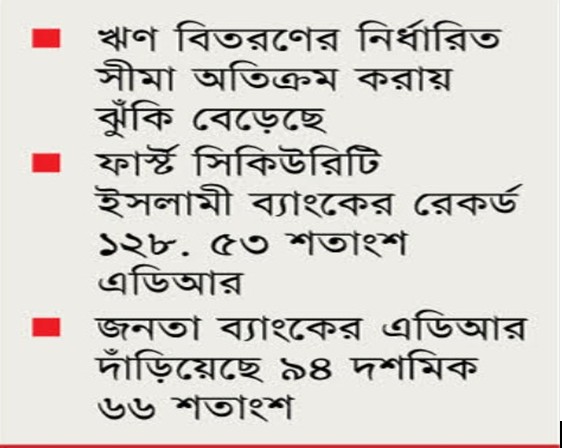

গত ডিসেম্বর শেষে রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯৪ দশমিক ৬৬ শতাংশ। সীমার অতিরিক্ত ঋণ দেয়ায় মাত্র কয়েকজন গ্রাহকের কাছে বিতরণ করা ঋণের সিংহভাগ আটকে পড়েছে; যা আদায় করা যাচ্ছে না।

আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯২ দশমিক ৬২ শতাংশ। ইসলামি শরিয়াহ?ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৫ দশমিক ৬৩ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৫ দশমিক ১৪ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ১০৬ দশমিক ৭১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১২৮ দশমিক ৫৩ শতাংশ। ইসলামি ব্যাংক বাংলাদেশ পিএলসির এডিআর ৯৩ দশমিক ৩৭, আইএফআইসি ব্যাংক পিএলসি ৯১ দশমিক ৩৪, সোশ্যাল ইসলামী ব্যাংক পিএলসি ১১৫ দশমিক ৬৩ শতাংশ। এছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামী উইন্ডো ১৪০ দশমিক ০৫ শতাংশ ঋণ বিতরণ করেছে। গবেষণা সংস্থা চেঞ্জ ইনিশিয়েটিভের রিসার্চ ফেলো ও অর্থনীতিবিদ এম হেলাল আহমেদ শেয়ার বিজকে বলেন, এ সমস্যা সমাধানে কেন্দ্রীয় ব্যাংকের তদারকি জোরদার করার পাশাপাশি ব্যাংকগুলোর প্রাতিষ্ঠানিক সক্ষমতা বৃদ্ধি করতে হবে। সতর্ক করার পরও যেসকল ব্যাংক একই কাজ অব্যাহত রাখবে তাদের বিরুদ্ধে শাস্তিমূলক ব্যবস্থা গ্রহণ করতে হবে। এছাড়া রাজনৈতিক বিবেচনায় ব্যাংকের সংখ্যা বৃদ্ধি না করে অর্থনীতির আকার অনুযায়ী ব্যাংকের সংখ্যা নির্ধারণ করা উচিত বলে মনে করছেন তিনি।

এদিকে ক্ষমতাচ্যুত আওয়ামী লীগ সরকারের মেয়াদে অনিয়ম ও জালিয়াতির মাধ্যমে যেসব ঋণ দেয়া হয়েছিল, তা একে একে খেলাপি হয়ে পড়েছে, যা অর্থনীতির ওপর বাড়তি চাপ তৈরি করেছে। গত ডিসেম্বরের শেষে ব্যাংক খাতের খেলাপি ঋণের পরিমাণ বেড়ে দাঁড়িয়েছে ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা। এখন পর্যন্ত ব্যাংকগুলো যে পরিমাণ ঋণ বিতরণ করেছে, এর ২০ দশমিক ২০ শতাংশ খেলাপি হয়ে পড়েছে। এর মধ্যে ২০২৪ সলের জুলাই থেকে ডিসেম্বর পর্যন্ত সময়ে খেলাপি ঋণ বেড়েছে ১ লাখ ৩৪ হাজার ৩৭৩ কোটি টাকা।

খেলাপির কারণে পাল্লা দিয়ে বাড়ছে নিরাপত্তা সঞ্চিতি ঘাটতিও। ভালো এবং মন্দ ঋণের বিপরীতে পর্যাপ্ত পরিমাণ প্রভিশন তথা নিরাপত্তা সঞ্চিতি রাখতে হয় ব্যাংকগুলোকে। তবে ঋণ জালিয়াতি এবং অব্যবস্থাপনাসহ নানা অনিয়মের কারণে ব্যাংক খাতের খেলাপি ঋণ যে হারে বাড়ছে, একই হারে পরিচালন মুনাফা না বাড়ায় পর্যাপ্ত প্রভিশন রাখতে পারছে না সরকারি ও বেসরকারি খাতের বেশ কয়েকটি ব্যাংক। কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ২০২৪ সালের ডিসেম্বর মাস শেষে দেশের ব্যাংক খাতের মোট প্রভিশন বা নিরাপত্তা সঞ্চিতি ঘাটতি এক লাখ ছয় হাজার কোটি টাকা ছাড়িয়েছে। গত সেপ্টেম্বর শেষে এ খাতে প্রভিশন ঘাটতি ছিল ৫৫ হাজার ৩০০ কোটি টাকারও বেশি। অর্থাৎ মাত্র তিন মাসের ব্যবধানে ব্যাংক খাতে প্রভিশন ঘাটতি বেড়ে দ্বিগুণ হয়েছে।